2023年、住宅ローン金利や不動産価格はどうなる?不動産仲介会社が押さえておくべき市場の見通し

新年早々に始まったロシア・ウクライナ戦争、欧米諸国の利上げ、高騰し続ける不動産価格、日本銀行の長期金利上限の引き上げ……2022年は、世界的な激動期ともいえる1年でした。このような不安定な国際情勢、国内情勢は、2023年も継続していくことでしょう。

2023年は「住宅ローン金利は上がるの?」「いつ購入すればいいのかわからない……」といった顧客からの質問や相談も増えるものと予想されます。適切な回答をし、売主、買主の不安を払拭するためにも、仲介業に携わる方は今の市場の様子や今後の見通しに目を向けなければなりません。

この記事では、不動産仲介会社が押さえておくべき市場の見通しについて、専門家の視点で解説いたします。

【背景】2022年も不動産価格は高騰基調が継続

まずは、分析の前提となる「市況」から確認していきます。

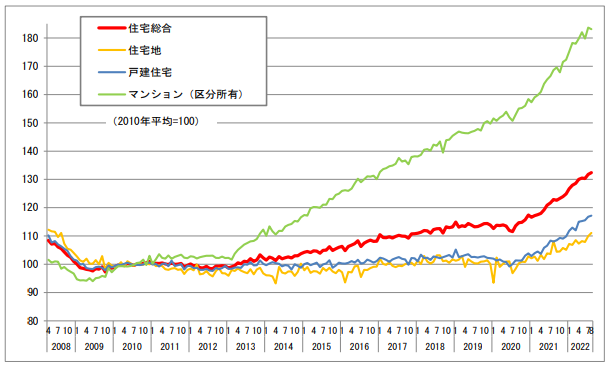

<不動産価格指数(住宅)(令和4年8月分・季節調整値)> ※2010年平均=100

(出典:国土交通省)

2022年も、新築、中古、マンション、戸建問わず、不動産価格は高騰基調を維持しました。2013年から続くこの傾向は、コロナ禍で一層加速しています。

高騰基調を支えているものとは?

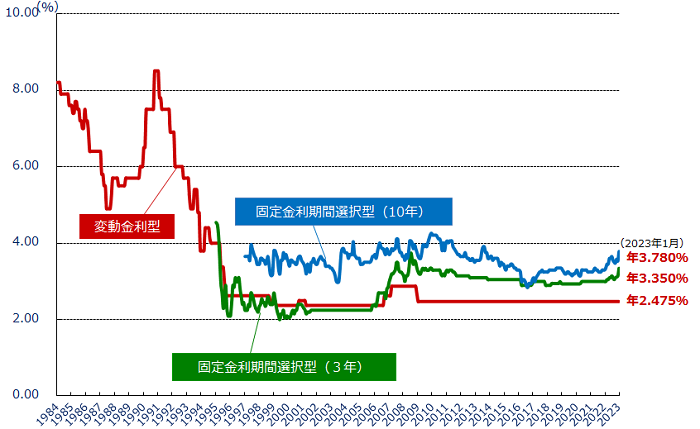

(出典:住宅金融支援機構)

大前提として、不動産の高騰基調を支えているのは圧倒的な低金利です。皆さんもご存じのとおり、ここ数年は変動金利なら0.3%、0.4%、固定金利でも1.5%ほどで住宅ローンが組めます。今は「不動産バブル」なんてこともいわれていますが、昭和のバブルは住宅ローン金利は7%以上だった時期もありました。バブル崩壊後の“失われた30年”を経て、賃金も上がらない中でもバブル期を超える価格の不動産を購入できるのは、他でもない史上最低の金利によるものです。

地域による価格差は大きい

今の不動産価格の高騰を牽引しているのは、高価格帯の物件です。首都圏の新築マンション価格がバブル期を超えましたが、これはほとんど立地の良い場所にしか供給されていないため。2000年には首都圏で10万戸近く分譲されていた新築マンションですが、2022年は3.2万戸の見込みです。近畿圏も、この約20年で供給数は半減以下になっています。

中古住宅についても、動きが良いのは大都市圏や地方都市周辺、一部のリゾート地など。昭和のバブルでは全国的な地価高騰・不動産価格の高騰が見られましたが、今は至極限定的です。

【傾向予測】2022年後半からは在庫数の増加・新築契約数の低下も

次に、この市況を受けて、過去のデータから2023年のトレンドについて考えてみましょう。

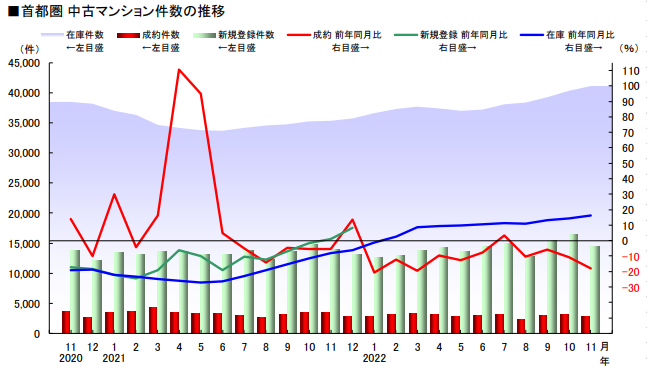

(出典:東日本不動産流通機構)

2022年末時点では、いまだ不動産価格の下落はみられていません。しかし、下半期から中古住宅の在庫数増加や成約件数減少、新築住宅の契約率低下が見られ始めています。

ただ、この傾向が見られるのは首都圏が中心です。近畿圏については、新築マンションの契約率もほぼ70%を超え、成約件数も横ばい。とはいえ、市場トレンドは東京、首都圏を発端として波及していくものですので、2023年からは近畿圏やその他のエリアでも同様の傾向が見られ始めることも考えられます。

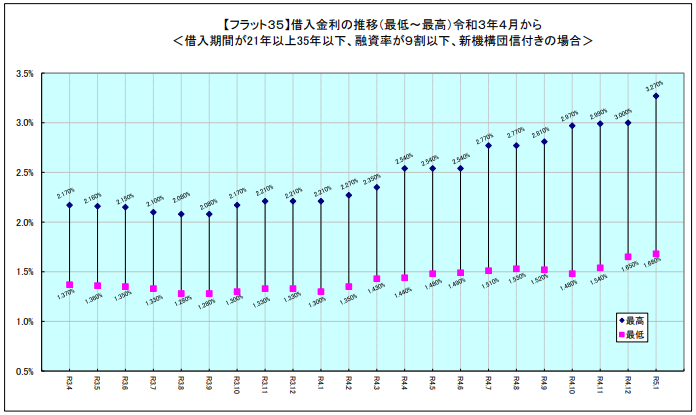

売主も買主も気になる住宅ローン金利!2023年はどうなる?

(出典:住宅金融支援機構)

長らく好調な不動産市場を支えてきた、低金利。しかし、2022年には固定金利の上昇が見られ始めました。この理由は、米国との金利差によるものです。さらに、2022年末には気になるニュースも見られました。

2022年12月には長期金利引き上げ

これまで一貫して金融緩和の姿勢を続けてきた日本銀行ですが、2022年12月に長期金利の上限を0.25%引き上げ、0.5%としました。「事実上の利上げ」との声も大きく、2022年末には日経平均株価が続落しています。

住宅ローン金利の仕組み

そもそも、固定金利と変動金利はそれぞれ影響する指標が異なります。固定金利が影響を受けるのは、長期金利(10年国債利回り)。ひいては、米国の金利の影響を受けます。ご存じのとおり、米国は急速に進むインフレを抑制するため、2022年から利上げに舵を切っています。だからこそ、日本の固定金利がじわじわ上がっているのです。さらに、2022年末に日本の長期金利の上限が引き上げられたことにより、2023年早々にも固定金利が上昇する可能性があります。

とはいえ、昨今では住宅ローンを借り入れる7割以上の人が変動金利を選択しているため、長期金利の引き上げはそこまでダイレクトに不動産市場に影響するものではないでしょう。変動金利が影響を受けるのは、政策金利です。日本はいまだマイナス金利を維持しているため、長期金利の引き上げによって変動金利が上がることはないものと考えられます。

▼専門家の一般的な見解は・・・

変動金利上昇は2023年4月からか

変動金利は、いまだ史上最低の水準を維持しています。しかし2023年4月には、日本銀行の黒田総裁が任期を迎えます。黒田総裁といえば、今の歴史的な低金利を創出した“黒田バズーカ”を仕掛けた張本人です。一貫して緩和の姿勢を続ける黒田総裁が退くことで、日本も金融引き締めに舵を切るのではないかとみられています。

金利上昇で不動産価格は下がるのか?

2023年早々、あるいは2023年度になってから金利が上昇する可能性がありますが、金利が上がることによって不動産価格、不動産市場はどうなっていくのでしょうか?

市場の原理的には下がる

市場原理的には、金利が上がれば不動産価格は下がります。同じ借入額でも、金利が上がれば返済額が増えるので、当然といえば当然です。不動産投資をしている人は、利息が増えて利益が減ることにもなります。

とはいえ、米国のように住宅ローン金利が6%、7%になることは考えづらいでしょう。そもそも日本のインフレ率は欧米諸国と比較して小さく、賃金も上がっていません。加えて、日本銀行が所有する膨大な国債の価値が下がれば債務超過に陥ってしまうということが理由として挙げられます。

ただし、一律で価格が下がるわけではない

金利の上昇と不動産価格の下落は、比例するわけではありません。厳密にいえば、平均価格は比例やそれに近い経過をたどるかもしれませんが、全ての不動産が一律して価格が下がるわけではないということです。

金利上昇の影響を受ける不動産もあれば、その影響が限定的である不動産もあるでしょう。今の不動産価格の高騰にもいえることですが、トレンドが見られるのは限定的です。逆に不動産価格が下落する局面になったとしても、同様に限定的な影響になるものと考えられます。

二極化が進む

人口減少や空き家問題の深刻化、縮小する不動産市場の中で引き起こった、金利の引き下げを起因とする不動産価格の高騰。これは、不動産市場の“二極化”を大きく進めることとなりました。

売れない不動産、価格が下がり続ける不動産。それに対して、飛ぶように売れる不動産、価格が上がり続ける不動産。2023年に考えられる金利の上昇も、この二極化をさらに推し進めるものになると考えられます。金利の影響を受けないインバウンド需要のあるエリア、あるいは投資効果が高く、インフレにも強い不動産、人口減少が見られないエリアの不動産……これらは金利上昇の影響は限定的であり、その他多くの不動産はやはり金利上昇による需要低下は一定数見られるものと推測されます。この動きは2023年だけの話ではなく、今後、継続的に続くでしょう。

まとめ

不動産仲介会社は、地域の事情などミクロな視点とともに、国際情勢、国内情勢などより広いマクロの視点を持ったうえで、中短期的、長期的な市場動向を見通さなければなりません。これが顧客の利益につながり、ひいては自社の利益にもつながるはずです。

センチュリー21・ジャパンは、不動産フランチャイズの業界で最大級のネットワークと知名度を誇り、加盟企業様向けに、資格取得をサポートする研修や、不動産業務に役立つ勉強会も実施しています。

加盟費用やサポート体制、加盟後の流れなどの詳細については、どうぞお気軽にお問合せください。